Bedürfnisse verstehen:

Anlageberatung

Alles, was Sie über unsere Anlagelösungen wissen sollten

Mit unseren Anlagelösungen setzen wir konsequent auf bewährte Anlagen. Die langfristige Vermögensvermehrung ist uns wichtiger als ein kurzfristiger Gewinn. Darum legen wir Ihr Vermögen nach unserem bewährten Vier-Stufen-Modell an.

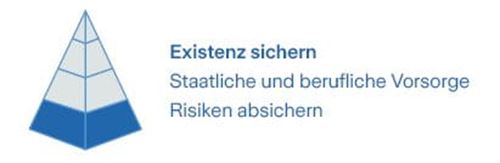

Stufe 1: Existenz sichern

Ihr Einkommen ist das Fundament für Ihre finanzielle Sicherheit. Dazu zählen heute Ihr Lohn und später Ihre staatlichen (1. Säule), beruflichen (2. Säule) und privaten (3. Säule) Vorsorgeleistungen.

Stufe 2: Vermögen aufbauen

Bevor wir mit dem systematischen Vermögensaufbau beginnen, analysieren wir die Vermögenswerte und berücksichtigen Ihren Liquiditätsbedarf bis zur Pensionierung. Einschliesslich Eigenheimfinanzierung, falls Sie Wohneigentum besitzen oder kaufen wollen.

Stufe 3: Kapital optimieren

Wir definieren auf der Basis Ihrer persönlichen Situation und finanziellen Ziele Ihr Anlegerprofil und legen Ihre persönliche Anlagestrategie mit Ihnen fest. So können Sie sicher sein, dass die Anlagelösung zu Ihnen und Ihren Bedürfnissen passt.

Stufe 4: Spielraum erkennen

Mit dem Geld, das Sie nicht brauchen, um Ihre langfristigen finanziellen Ziele zu erreichen, können Sie attraktive Anlagechancen nutzen oder in begehrte Liebhaberobjekte investieren, zum Beispiel in Oldtimer oder Kunst.

Was macht die Anlageberatung von Zurich einzigartig?

Eine gute Beratung beginnt mit dem beruhigenden Gefühl, in den richtigen Händen zu sein. Ihre Wünsche und Ziele haben für uns oberste Priorität. Darum erarbeiten wir Ihr persönliches Anlegerprofil und Ihre individuelle Anlagestrategie mit Ihnen. Es ist uns wichtig, dass Sie wissen und verstehen, wie wir Ihr Vermögen investieren und was Sie von Ihren Investitionen erwarten können. Ausserdem machen wir Sie auf mögliche existenzielle Risiken und Ihre Vorsorgesituation aufmerksam. Wir beraten Sie umfassend und berücksichtigen sowohl Ihre Anlagen als auch Ihre Versicherungen.

Welche Unterlagen benötige ich für eine Anlageberatung?

Für Ihr persönliches Anlegerprofil berücksichtigen wir alle Vermögenswerte. Dafür sind eine aktuelle Vermögenszusammenstellung, die Konto- und Depotauszüge Ihrer Bank oder Ihre letzte Steuererklärung hilfreich. Diese Unterlagen vereinfachen uns die individuelle Beratung und ersparen Ihnen zusätzliche Abklärungen.

Worauf baut der Beratungsansatz von Zurich auf?

Wir halten uns in der Beratung konsequent an unser Vier-Stufen-Modell: Existenz sichern – Vermögen aufbauen – Kapital optimieren – Spielraum erkennen. In der ersten Lasche erklären wir das Modell ausführlich.

Welches ist die beste Anlagestrategie?

Die beste Anlagestrategie gibt es nicht. Sonst würden alle so investieren – und Sie bräuchten keine Beratung. Es gibt aber die beste Strategie für Sie, Ihre finanzielle Situation und Ihre Ziele. Je grösser die Renditechancen, desto höher die Anlagerisiken. Ihre Strategie hängt davon ab, wie grosse Schwankungen Sie tragen können und tragen wollen. Diese Fragen klären wir mit Ihnen im Anlegerprofil. Daraus leiten wir die beste Anlagestrategie für Sie ab.

Wie riskant sind die unterschiedlichen Anlageklassen?

Je grösser die Renditechancen, desto höher die Risiken. Oder: Je tiefer die Anlagerisiken, desto kleiner die Renditechancen.

- Geldmarktanlagen werden fest verzinst und haben eine Laufzeit von höchstens 12 Monaten. Weil sie für eine bestimmte und kurze Zeit angelegt werden, sind die Schwankungen gering. Sobald Geld länger als 12 Monate angelegt wird, spricht man von einer Investition am Kapitalmarkt.

- Obligationen sind risikoreicher als Sparkonten, aber risikoärmer als Aktien. Wer eine Obligation kauft oder zeichnet, gewährt einem Unternehmen oder Staat einen Kredit, der nach Ablauf der Laufzeit zurückbezahlt wird. Dafür erhält man Zinsen. Obligationenkurse können schwanken, beispielsweise wenn die Zinsen steigen, in der Regel aber weniger stark als Aktienkurse.

- Aktien sind Anteile an Unternehmen und beteiligen den Aktionär am Erfolg. Aktienkurse schwanken, abhängig vom Unternehmenserfolg, aber auch von Marktentwicklungen, Zins- und Konjunkturveränderungen sowie politischen Ereignissen. Erfolgreiche Unternehmen zahlen Dividenden als Gewinnanteil der Aktionärinnen und Aktionäre aus.

- Immobilien sind Sachwerte. Sie können direkt oder indirekt investieren, zum Beispiel in Immobilienfonds oder Aktien von Immobiliengesellschaften. Immobilien unterliegen Wertschwankungen, die vor allem durch Zinsänderungen und Nachfrage ausgelöst werden.

- Alternative Anlagen sind beispielsweise Investitionen in Rohstoffe, Hedgefonds oder Infrastrukturfonds, die zu keiner traditionellen Anlageklasse gehören. Sie sind meistens wenig liquide und komplex strukturiert. Mit alternativen Anlagen können Sie Investitionschancen besser nutzen und Ihr Vermögen breiter diversifizieren.

- Derivative Instrumente sind Optionen auf Basiswerte, zum Beispiel Aktien. Ihr Kurs hängt vom Basiswert ab. Mit einer Aktien-Option dürfen Sie beispielsweise eine Aktie zu einem festgelegten Preis kaufen (Call-Option) oder verkaufen (Put-Option). Derivative Instrumente sind komplex. Sie eignen sich nur für Anleger, welche die Mechanismen verstehen und die Risiken (Totalverlust) tragen können.

Was ist eigentlich Vermögen?

Zum Vermögen zählen alle dauerhaften Güter und Rechte. Unterschieden wird zwischen Geldwerten wie Bargeld, Bankguthaben oder Obligationen und Sachwerten wie Aktien, Edelmetallen, Immobilien oder Rohstoffen.

Was sind Geldrisiken?

Das sind die vier wichtigsten Risiken:

- Liquidität: Bevor Sie anlegen, sollten Sie sicherstellen, dass Sie jederzeit über ausreichend liquide Mittel verfügen, um unerwartete Ausgaben bezahlen zu können, zum Beispiel eine Zahnreparatur. So vermeiden Sie das Risiko, langfristige Anlagen im möglicherweise dümmsten Moment verkaufen zu müssen.

- Inflation: Wenn Geld an Wert verliert, spricht man von Inflation. Falls Sie Ihr Vermögen beispielsweise auf einem Sparkonto anlegen, besteht das Risiko, dass Ihr Geld wegen der Teuerung an Wert und damit an Kaufkraft verliert.

- Klumpenrisiko: Die Geschichte lehrt uns, dass alle Märkte, Branchen und Unternehmen gute und weniger gute Zeiten durchmachen. Darum sollten Sie nie Ihr gesamtes Vermögen auf eine Karte setzen, zum Beispiel nur in eine Aktive investieren, sondern das Risiko breit streuen (diversifizieren).

- Währung: Höhere Zinsen in Fremdwährungen sind attraktiv. Die Kehrseite der Medaille ist das Währungsrisiko. Im Jahr 2000 beispielsweise haben viele Anleger bei einem Kurs von 1.80 Franken in US-Dollar investiert. Heute ist ein US-Doller weniger als 1 Franken wert. Die Investition hat sich für sie trotz der höheren Zinsen nicht gelohnt. Darum sollten Sie Ihre Anlagen auch nach Währungen diversifizieren.

Welche Rolle spielen Lebensrisiken in der Anlageberatung und Vermögensplanung?

Wenn Sie sterben oder nach einem Unfall beziehungsweise einer Krankheit arbeitsunfähig sind, springen die staatliche und berufliche Vorsorge ein. In der Regel reichen die Renten aber nicht aus, um den gewohnten Lebensstandard weiterzuführen. Darum sollten Sie sich und Ihre Familie gegen diese Risiken versichern:

- Erwerbsunfähigkeit: In Westeuropa ist jede vierte Person krankheits- oder unfallbedingt zumindest vorübergehend arbeitsunfähig. Wenn Sie sich gegen den Erwerbsausfall versichern, schliessen Sie die Versorgungslücke für sich und für Ihre Familie.

- Todesfall: Keiner denkt gerne an den Tod. Dennoch sollten Sie eine Todesfallversicherung abschliessen. So muss sich Ihre Familie in der Trauer nicht auch noch Sorgen um die Finanzen und ihre Zukunft machen.

In unserer umfassenden Anlageberatung und in unserem 4-Stufen-Modell (Stufe 1: Existenz sichern) legen wir grossen Wert auf die Absicherung existenzieller Risiken.

Was bedeutet Diversifikation in der Anlageberatung und Vermögensplanung?

Diversifikation bedeutet Risikoverteilung. Ein Strandverkäufer, der nur Sonnenbrillen verkauft, macht an sonnigen Tagen gute Geschäfte, verkauft aber wenig, wenn es regnet. Hätte er sein Angebot mit Regenschirmen ergänzt, könnte er auch an Regentagen etwas verkaufen. Dieses Prinzip gilt auch für Anlagen: Wenn Sie zum Beispiel nur in ein Unternehmen investieren, ist die Gefahr eines Totalverlusts grösser als wenn Sie in viele Unternehmen investiert hätten. Oder in einen Aktienfonds, der in viele Unternehmen anlegt und so das Risiko breit streut. Die Diversifikation kostet fast nichts und wird am einfachsten mit Anlagefonds umgesetzt.

Wann ist der beste Zeitpunkt für den Vermögensaufbau?

Jetzt. Je früher Sie anfangen, desto schneller zahlt sich das dank Zinseszinseffekt aus. Wenn Sie zum Beispiel 100'000 Franken ansparen wollen und mit einer Rendite von 3,75 Prozent rechnen, müssten Sie 10 Jahre lang jeden Monat 688.10 Franken auf die Seite legen – oder nur 155.50 Franken monatlich, wenn Sie 30 Jahre lang Zeit haben, um Ihr Sparziel zu erreichen. Die Basis für eine erfolgreiche Geldanlage sind ein mittel- bis langfristiger Zeithorizont und die für Sie passende Anlagestrategie.

Wie sollen sich Anleger in unsicheren Zeiten verhalten?

Ruhig bleiben und nicht aus Angst oder Panik überstürzt handeln. In unsicheren Zeiten ist es wichtig, diszipliniert an der Strategie festzuhalten. Das Auf und Ab gehört zur Börse. Im langfristigen Vergleich zahlen sich Investitionen in Wertschriften, insbesondere in Aktien, aus.

Kurskorrekturen sind eine Einstiegschance. Darum sollten Sie in unsicheren Zeiten nicht aufhören, mit einem Sparplan oder monatlichen Einzahlungen zu investieren. Wenn Sie Ihr Geld auf dem Sparkonto liegen lassen, verliert es wegen der Inflation (siehe «Was sind Geldrisiken)») laufend an Wert.

In Investieren in unsicheren Zeiten lesen Sie, was die Zurich Expertinnen und Experten jetzt empfehlen.

Welche Anlagelösungen sind in der aktuellen Situation sinnvoll?

Die Preise für Energie, Lebensmittel und Rohstoffe steigen. Die Inflation hat einen stärkeren Einfluss auf Geldwerte wie Bargeld, Bankguthaben oder Obligationen als auf Sachwerte wie Aktien, Edelmetalle oder Immobilien. Darum ist es sinnvoll, auch in Sachwerte zu investieren. In unsicheren Zeiten ist das Wissen von Profis noch wertvoller. Darum empfehlen wir unseren Kundinnen und Kunden, sich beraten zu lassen. Vereinbaren Sie jetzt ein persönliches Gespräch. Wir überprüfen Ihre strategische Vermögensaufteilung und machen Vorschläge, wie Sie Ihre Anlagestrategie allenfalls optimieren können.

In Investieren in unsicheren Zeiten lesen Sie, was die Zurich Expertinnen und Experten jetzt empfehlen.