Comprendere le esigenze:

Consulenza agli investimenti

Tutto quello che dovreste sapere sulle nostre soluzioni d’investimento

Con le nostre soluzioni d’investimento puntiamo sempre su investimenti comprovati. L’aumento del valore patrimoniale a lungo termine è per noi più importante di un utile a breve termine. Per questo motivo investiamo il vostro patrimonio secondo il nostro collaudato modello a quattro livelli.

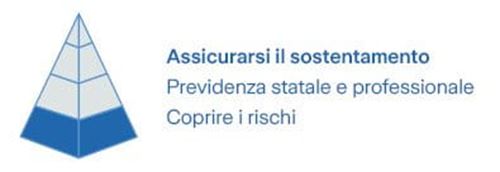

1° livello: garanzia del minimo esistenziale

Il vostro reddito è il fondamento della vostra sicurezza finanziaria. Di questo fa parte oggi il vostro salario e successivamente le prestazioni di previdenza statali (1° pilastro), professionali (2° pilastro) e private (3° pilastro).

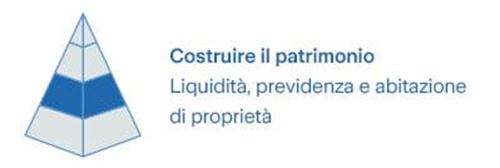

2° livello: costruzione del patrimonio

Prima di iniziare con la costruzione sistematica del patrimonio, analizziamo i valori patrimoniali e teniamo conto del vostro fabbisogno di liquidità fino al pensionamento. Compreso il finanziamento dell’abitazione di proprietà, se avete un’abitazione di proprietà o desiderate acquistarla.

3° livello: ottimizzazione del capitale

Definiamo il vostro profilo d’investitore in base alla vostra situazione personale e ai vostri obiettivi finanziari e decidiamo insieme a voi la vostra strategia d’investimento personale. In questo modo potrete essere certi che la soluzione d’investimento sarà adatta a voi e alle vostre esigenze.

4° livello: individuazione del margine d’azione

Con il denaro di cui non avete bisogno per raggiungere i vostri obiettivi finanziari nel lungo periodo, potete sfruttare ottime opportunità d’investimento o investire in oggetti da collezione, per esempio in oldtimer o arte.

Cosa rende la consulenza agli investimenti di Zurich così unica?

Una buona consulenza inizia con la rassicurante sensazione di essere in buone mani. I vostri desideri e obiettivi hanno per noi la massima priorità. Pertanto elaboriamo insieme a voi il vostro profilo d’investitore personale e la vostra strategia d’investimento personalizzata. Per noi è importante che sappiate e comprendiate come noi investiamo il vostro patrimonio e cosa vi potete aspettare dai vostri investimenti. Vi portiamo inoltre all’attenzione possibili rischi di sussistenza e per la vostra situazione previdenziale. Vi forniamo una consulenza completa e teniamo conto sia dei vostri investimenti sia delle vostre assicurazioni.

Quale documentazione è necessaria per una consulenza agli investimenti?

Per il vostro profilo d’investitore teniamo conto di tutti i valori patrimoniali. Sono pertanto utili una sintesi aggiornata del vostro patrimonio, gli estratti conto e di deposito della vostra banca o la vostra ultima dichiarazione di imposta. Questa documentazione ci semplifica la consulenza individuale e vi risparmia ulteriori accertamenti.

Su cosa si basa l’approccio alla consulenza di Zurich?

Durante la consulenza ci basiamo sempre sul nostro modello a quattro livelli: garanzia del minimo esistenziale – costruzione del patrimonio – ottimizzazione del capitale – individuazione del margine d’azione. Nella prima scheda spieghiamo dettagliatamente il modello.

Qual è la migliore strategia d’investimento?

Non esiste una migliore strategia d’investimento assoluta. Altrimenti tutti investirebbero allo stesso modo e non avrebbero bisogno di consulenza. Ma esiste la migliore strategia per voi, per la vostra situazione finanziaria e i vostri obiettivi. Quanto maggiori sono le opportunità di rendimento, tanto più elevati sono i rischi di investimento. La vostra strategia dipende dalle oscillazioni che potete o volete sostenere. Chiariremo questi aspetti insieme a voi nel profilo d’investitore. E ne ricaveremo la migliore strategia di investimento per voi.

Quanto sono rischiose le diverse categorie d’investimento?

Quanto maggiori sono le opportunità di rendimento, tanto più elevati sono i rischi. Oppure: minori sono i rischi di investimento, minori sono le opportunità di rendimento!

Gli investimenti sul mercato monetario vengono remunerati a tasso fisso e hanno una durata massima di 12 mesi. Essendo investiti per un periodo determinato e breve, le oscillazioni sono contenute. Se il denaro viene investito per più di 12 mesi, si parla di investimento nel mercato dei capitali.

Le obbligazioni sono più rischiose dei conti di risparmio, ma meno rischiose delle azioni. Chi acquista o sottoscrive un’obbligazione concede a un’azienda o a uno Stato un credito che viene restituito alla scadenza. Per farlo, riceve degli interessi. I corsi obbligazionari possono oscillare, per esempio quando i tassi d’interesse aumentano, ma solitamente lo fanno in misura meno incisiva rispetto ai corsi azionari.

Le azioni sono quote di impresa e gli azionisti partecipano al successo dell’azienda. I corsi azionari oscillano in base al successo aziendale, ma dipendono anche dallo sviluppo dei mercati, da cambiamenti congiunturali e dei tassi di interesse, oltre che da eventi politici. Le aziende di successo pagano i dividendi come quota di utile alle azioniste e agli azionisti.

Gli immobili sono valori materiali. Possono essere investiti direttamente o indirettamente, per esempio in fondi immobiliari o azioni di società immobiliari. Gli immobili sono soggetti a oscillazioni di valore, che derivano soprattutto da variazioni degli interessi e dalla domanda.

Gli investimenti alternativi sono per esempio investimenti in materie prime, hedge funds o fondi infrastrutturali, che non fanno parte di alcuna categoria d’investimento tradizionale. Sono per lo più strutturati in modo poco liquido e complesso. Con gli investimenti alternativi potete sfruttare meglio le vostre opportunità di rendimento e differenziare più ampiamente il vostro patrimonio.

Gli strumenti derivativi sono opzioni su valori base, per esempio le azioni. Il loro corso dipende dal valore base. Con un’opzione azionaria è possibile per esempio acquistare (opzione call) o vendere (opzione put) un’azione a un prezzo determinato. Gli strumenti derivativi sono complessi. Sono adatti solo agli investitori in grado di comprendere i meccanismi e di accollarsi i rischi (danno totale).

Cos’è il patrimonio?

Del patrimonio fanno parte tutti i beni e i diritti duraturi. Distinguiamo tra valori pecuniari come contante, avere in banca od obbligazioni e beni materiali come azioni, metalli preziosi, immobili o materie prime.

Cosa sono i rischi monetari?

Ecco i quattro principali rischi:

- Liquidità: prima di investire è bene accertarsi di disporre in qualsiasi momento di mezzi liquidi sufficienti per sostenere spese inaspettate, per esempio la riparazione di un dente. In questo modo evitate il rischio di dover vendere i vostri investimenti a lungo termine nel periodo peggiore.

- Inflazione: se il denaro perde valore, si parla di inflazione. Se per esempio investite il vostro patrimonio in un conto di risparmio, sussiste il rischio che il vostro denaro perda valore, e quindi potere d’acquisto, a causa dell’inflazione.

- Grande rischio: la storia ci insegna che tutti i mercati, settori e imprese attraversano periodi belli e meno belli. Pertanto non va mai puntato tutto il patrimonio su un’unica carta, per esempio investire solo in un attivo, bensì è raccomandabile diversificare il rischio.

- Valuta: gli interessi maggiori nelle valute estere sono attrattivi. Il retro della medaglia è tuttavia il rischio valutario. Nel 2000, per esempio, molti investitori hanno investito in un dollari USA a un corso di 1.80 franchi. Oggi il dollaro USA vale meno di un franco. L’investimento non ha dato i frutti sperati, nonostante i maggiori interessi. Per questo dovreste diversificare i vostri investimenti anche tra valute.

Quale ruolo rivestono i rischi della vita nella consulenza agli investimenti e nella pianificazione patrimoniale?

Se morite o se dopo un infortunio o una malattia diventate inabili al lavoro, passate alla previdenza statale e professionale. Di norma, tuttavia, le rendite non sono sufficienti per mantenere il tenore di vita abituale. Per questa ragione voi e la vostra famiglia dovreste assicurarvi contro i rischi:

- Incapacità di guadagno: nell’Europa occidentale una persona su quattro è inabile al lavoro, almeno temporaneamente, a causa di malattia o infortunio. Se volete assicurarvi contro la perdita di guadagno, colmate la lacuna previdenziale per voi e la vostra famiglia.

- Decesso: nessuno pensa volentieri alla morte. Tuttavia è consigliabile stipulare un’assicurazione del rischio di decesso. Così facendo la vostra famiglia, oltre al lutto, non dovrà preoccuparsi anche degli aspetti finanziari e del loro futuro.

Nella nostra consulenza agli investimenti completa e nel nostro modello a 4 livelli (1° livello: garanzia del minimo esistenziale) attribuiamo molto valore alla copertura dei rischi esistenziali.

Cosa significa diversificazione nella consulenza agli investimenti e alla pianificazione patrimoniale?

Diversificazione significa ripartizione dei rischi. Un venditore ambulante che vende solo occhiali da sole fa molti affari nelle giornate soleggiate, ma vende poco quando piove. Se avesse arricchito la sua offerta con degli ombrelli, potrebbe vendere qualcosa anche nelle giornate di pioggia. Questo principio vale anche per gli investimenti: se per esempio investite solo in un’azienda, il rischio di perdita totale è maggiore che investendo in molte aziende. O in un fondo azionario che investe in diverse aziende e quindi diversifica il rischio. La diversificazione non costa quasi niente e viene implementata al meglio investendo in fondi.

Qual è il momento migliore per costituire il patrimonio?

Adesso. Prima si inizia, più si è ripagati dall’effetto dell’interesse composito. Se per esempio volete risparmiare 100’000 franchi e avete un rendimento del 3,75 percento, dovete mettere da parte per dieci anni ogni mese 688.10 franchi – oppure solo 155.50 franchi al mese, se avete 30 anni di tempo per raggiungere il vostro obiettivo di risparmio. La base per un investimento di denaro di successo è un orizzonte temporale a medio-lungo termine e una strategia d’investimento adatta a voi.

Come devono comportarsi gli investitori nei periodi incerti?

Mantenere la calma e non agire precipitosamente per panico o paura. Nei tempi incerti è importante attenersi alla strategia in modo disciplinato. Gli alti e bassi sono tipici della borsa. Nel confronto nel lungo periodo ripagano soprattutto gli investimenti in titoli, soprattutto in azioni.

Le correzioni di corso sono un’opportunità di accesso. Pertanto, nei tempi incerti non dovete smettere di investire con un piano di risparmio o con versamenti mensili. Se lasciate il vostro denaro nel conto di risparmio, con il tempo questo perde valore a causa dell’inflazione (vedi «Cosa sono i rischi monetari»).

In Investire in tempi incerti leggete cosa consigliano ora le esperte e gli esperti di Zurich.

Quali soluzioni di investimento sono utili nella situazione attuale?

I prezzi di energia, generi alimentari e materie prime crescono. L’inflazione ha un effetto maggiore sui valori pecuniari come contanti, averi in banca o obbligazioni rispetto ai valori materiali come azioni, metalli preziosi o immobili. Per questo è utile investire anche in valori materiali. In tempi incerti le conoscenze dei professionisti sono ancora più preziose. Per questo raccomandiamo alla nostra clientela di avvalersi di una consulenza. Concordate ora un appuntamento personalizzato. Noi controlleremo la ripartizione strategica del vostro patrimonio e vi faremo delle proposte su come ottimizzare la vostra strategia di investimento.

In Investire in tempi incerti leggete cosa consigliano ora le esperte e gli esperti di Zurich.