Quanto è generosa Zurich in caso di sinistro?

In molti casi, Zurich è più generosa di quanto previsto dalla legge e rinuncia a ridurre le prestazioni: una volta che voi clienti accettate la somma di assicurazione proposta dai nostri e dalle nostre consulenti alla clientela sulla base dei vostri dati, noi accettiamo tale somma e stabiliamo nel contratto che, in caso di sinistro, non vi sarà alcuna riduzione dovuta a sottoassicurazione.

Esistono eccezioni alla rinuncia alla sottoassicurazione?

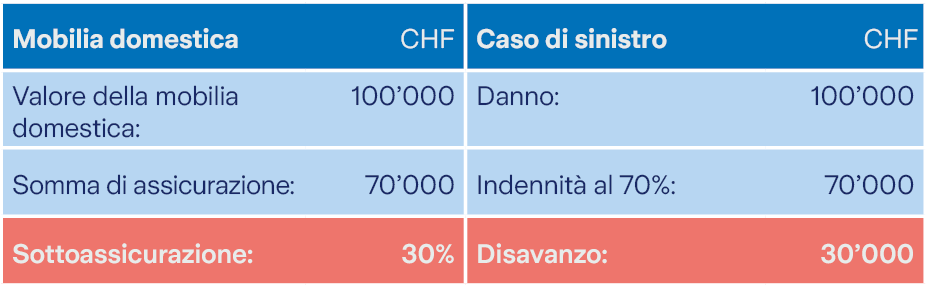

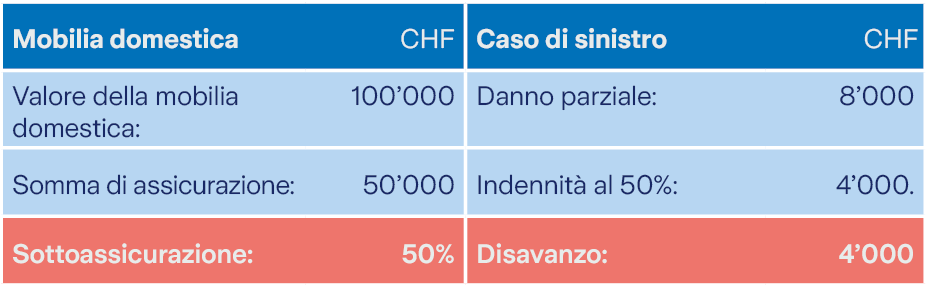

Esistono due eccezioni in cui Zurich non può rinunciare a far valere una sottoassicurazione: se il danno è causato da un pericolo naturale come grandine, tempesta o piena, le legge prescrive che si applichi la sottoassicurazione. Anche in caso di danno totale sareste svantaggiati: se indicate una somma di assicurazione troppo bassa la mobilia domestica non è coperta nella sua interezza, il che a sua volta comporta l’applicazione di una riduzione. In definitiva, l’obiettivo deve essere quello di poter riacquistare l’intero inventario allo stesso valore. Per farlo, però, la somma deve essere realistica.

Come posso proteggermi dalla sottoassicurazione?

Verificate periodicamente la somma di assicurazione concordata nella vostra assicurazione di mobilia domestica. Avete fatto acquisti importanti di recente, ad esempio durante la pandemia? Ora lavorate più spesso da casa o avete iniziato un nuovo hobby? La vostra situazione professionale o familiare è cambiata? Tutti questi possono essere motivi di aumento della somma di assicurazione per la mobilia domestica. È quindi importante rivederla regolarmente, almeno ogni cinque anni, e se necessario aggiornarla.

Cosa rientra nella mobilia domestica?

Nella mobilia domestica rientrano tutti gli oggetti della casa tra cui mobili, elettrodomestici, stoviglie, vestiti e libri. Sono esclusi solo gli elementi fissi, ad esempio una cucina componibile. Naturalmente, rientrano nella mobilia domestica anche orologi e gioielli, dispositivi ausiliari come occhiali, apparecchi acustici o sedie a rotelle e strumenti musicali. Ne fanno parte anche le biciclette in garage, lo scatolone dei vestiti in cantina e l’attrezzatura da sci in soffitta.